コーポレート・レポーティング・ダイアログ、ESG情報開示の7原則を発表

サステナビリティに関する企業報告の主要な枠組みをまとめるイニシアチブのコーポレート・レポーティング・ダイアログ(CRD:国際統合報告評議会(IIRC)が主催)は、7月2日、参加7団体によるポジションペーパーを発表しました。CDP、CDSB(気候関連情報開示基準審議会)、GRI(グローバル・レポーティング・イニシアチブ)、IASB(国際会計基準審議会)、IIRC(国際統合報告評議会)、ISO(国際標準化機構)、SASB(米国サステナビリティ会計審議会)といった企業のサステナビリティ報告に関する国際的なガイドラインや基準を策定している主要な7団体が、サステナビリティ報告に関する共通認識を示したことになります。

サステナビリティ報告の作成者が従うべき7つの原則

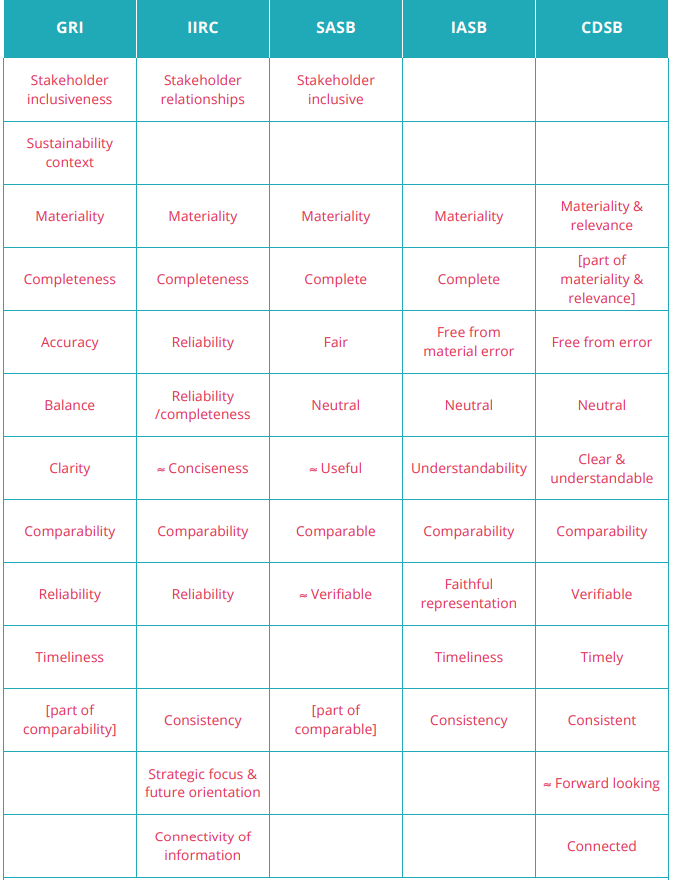

世界の主要な財務および非財務の企業報告フレームワークは、透明性と説明責任の主な目的に基づいて、同じ共通の基盤を持っています。そのような透明性と説明責任を達成するために、本ポジションペーパーでは、サステナビリティ報告の作成者が従うべき透明性と説明責任に関する7つの原則(重要性、完全性、正確性、バランス、明確性、比較可能性、信頼性)をまとめました。CRDの参加団体は、透明性と説明責任は、現代社会および金融市場における質の高いガバナンス・メカニズムと利害関係者のエンパワーメントを達成するために必要不可欠なものと見なしており、企業報告の透明性と説明責任は、投資家によるより良い意思決定を可能にし、公益に貢献するとしています。

共通認識公表の背景

ESG投資の広がりを受け、企業のサステナビリティ報告に対する関心は高まっています。一方、報告する企業としては、ガイドラインや基準が多数あり、どれに沿ってサステナビリティ報告をすればよいかわからないといった声も多く聞かれ、各ガイドラインや基準の統合や整理を求めるニーズが多くありました。CRDによる今回の共通認識は、特に目新しい内容は含まれていませんが、ガイドラインや基準策定に関わる各団体が、共通の原則をもって活動している、目指している方向性変わらないことを正式に表明した点がポイントと言えるでしょう。今回のポジションペーパーを契機として、今後、サステナビリティ報告に関する共通基準(またはガイドライン)の設定がされるかもしれません。

各フレームワークで使用されている用語の概要

出典:Understanding the value of transparency and accountability

関連リンク

Understanding the value of transparency and accountability(ここをクリック)