電気の使用に伴うGHG排出量の算定には、基礎排出係数と調整後排出係数のどちらを使うべきか?

日本では、3月決算採用している企業が多く、毎年6月から8月頃にサステナビリティレポートやCSR報告書を発行する企業が多くなっています。GWが明けたこの時期に自社の前年度のしエネルギー使用量を集計し、温室効果ガス排出量(GHG)を算定している企業の担当者も多いと思います。当協会が企業がサステナビリティレポートやCSR報告書に開示するGHG排出量の第三者保証を実施する中で、企業の担当者の方から「電気の使用に伴うGHG排出量を計算する際に、排出係数は何を使えばよいのか」について相談されることがよくあります。同様の疑問を持たれるGHG排出量の算定担当者も多いと思いますので、今回のESG Topicsでは、電気のGHG排出係数について説明したいと思います。

電力会社の排出係数は、年末年始頃に公表される

毎年、12月末から1月初旬頃に、環境省と経済産業省から共同で「平成〇〇年度の電気事業者ごとの基礎排出係数・調整後排出係数等の公表について」というお知らせとともに、「電気事業者別排出係数(特定排出者の温室効果ガス排出量算定用)」が公表されます(毎年7月頃、前回公表された排出係数の修正版が公表されることが多いです)。この資料には、電気を使用した企業や自治体が電気の使用に伴い排出される温室効果ガス排出量を算定する際に用いる、電気事業者(電力会社)ごとの排出係数が記載されています。

地球温暖化対策の推進に関する法律(温対法)に基づく温室効果ガス排出量算定・報告・公表制度では、温室効果ガスを一定量以上排出する事業者(企業等)は、毎年度、温室効果ガス排出量を国に報告することが義務付けられています。その報告をする際に、「電気事業者別排出係数」を使用してGHG排出量を算定する決まりになっています。

電気の排出係数には、基礎排出係数、調整後排出係数がある

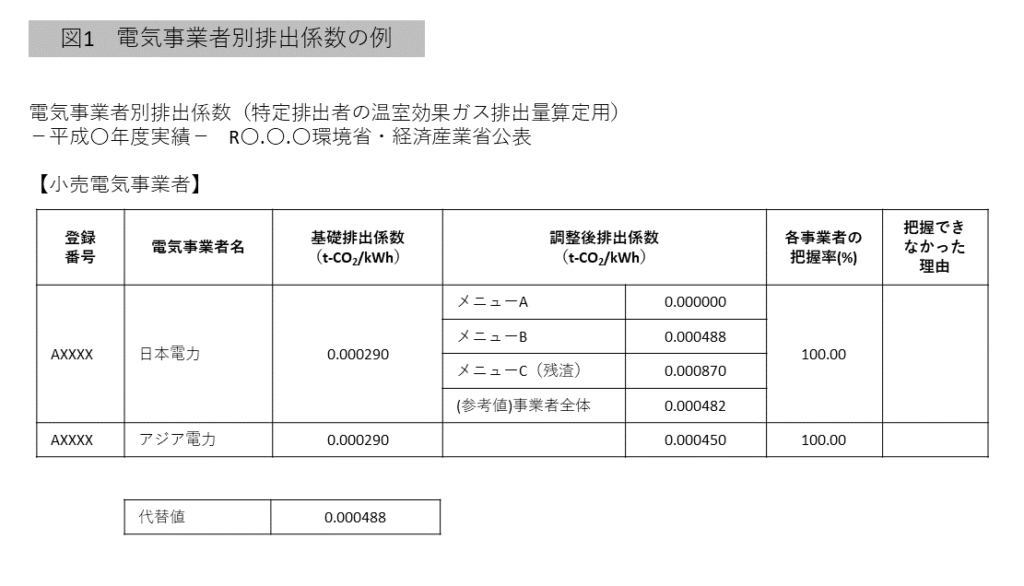

「電気事業者別排出係数」には、「基礎排出係数」と「調整後排出係数」の2つの温室効果ガス排出係数が記載されています(図1)。

基礎排出係数、調整後排出係数は以下のようにして計算された排出係数になります。

基礎排出係数=販売した電気を発電する際に燃料から排出された二酸化炭素の量(t-CO2)÷ 販売した電力量(kWh)

調整後排出係数={基礎二酸化炭素排出量(※1)(t-CO2)+ 再生可能エネルギーの固定価格買取制度に関連して二酸化炭素排出量を調整した量(t-CO2)- GHG削減クレジット等(※2)によりカーボン・オフセットした二酸化炭素排出量(t-CO2)}÷ 販売した電力量(kWh)

※1:電気事業者が供給した電気を発電する際に燃料から排出された二酸化炭素の量

※2:J-クレジット、二国間クレジットなどの国内および海外の認証削減排出量や非化石証書の電力量に相当するGHG排出量

法定報告は、基礎排出係数、調整後排出係数の両方で算定

温室効果ガスを一定量以上排出する事業者(企業等)は、毎年度、算定報告公表制度に基づき「温室効果ガス算定排出量等の報告書」(図2)を国に提出する必要があります。「温室効果ガス算定排出量等の報告書」の「第3表の1」には、報告事業者が使用した電気の「基礎排出係数」を記入し、「第1表」の「①エネルギー起源CO2」には「基礎排出係数」を使用して計算したエネルギー起源CO2を記入します。「第3表の2」には、報告事業者が使用した電気の「調整後排出係数」を記入し、「第2表」には「調整後排出係数」を使用して計算した調整後温室効果ガス排出量を記入します。

サステナビリティレポートやCSR報告書で開示するGHG排出量は、調整後排出係数で算定することが望ましい

算定報告公表制度に基づく法定報告では、基礎排出係数、調整後排出係数を用いて算定した温室効果ガス排出量と調整後温室効果ガス排出量の2通りの排出量を報告する必要がありました。一方、企業の自主的な報告であるサステナビリティレポートやCSR報告書で開示する電気の使用に伴うGHG排出量は、基礎排出係数と調整後排出係数のどちらを用いて算定すればよいのでしょうか。

2010年代は再生可能エネルギーの固定価格買取制度が普及したため、基礎排出係数(以前は実排出係数と呼ばれていました)と調整後排出係数が大きく異なる電力会社も多くなってきています。調整後排出係数は、前述のとおり、基礎排出係数を用いて算定した基礎排出量に 、再生可能エネルギーの固定価格買取制度に関連して二酸化炭素排出量を調整した量と GHG削減クレジット等によりカーボン・オフセットした二酸化炭素排出量(t-CO2)を調整した排出係数です。

GHG排出に対する費用負担や責任の観点から、より実態を反映しているのは調整後排出係数を用いて算定したGHG排出量であると考えられます。そのため、サステナビリティレポートやCSR報告書で開示する、電気の使用に伴うGHG排出量は、調整後排出係数を用いて算定することが望ましいと考えられます。

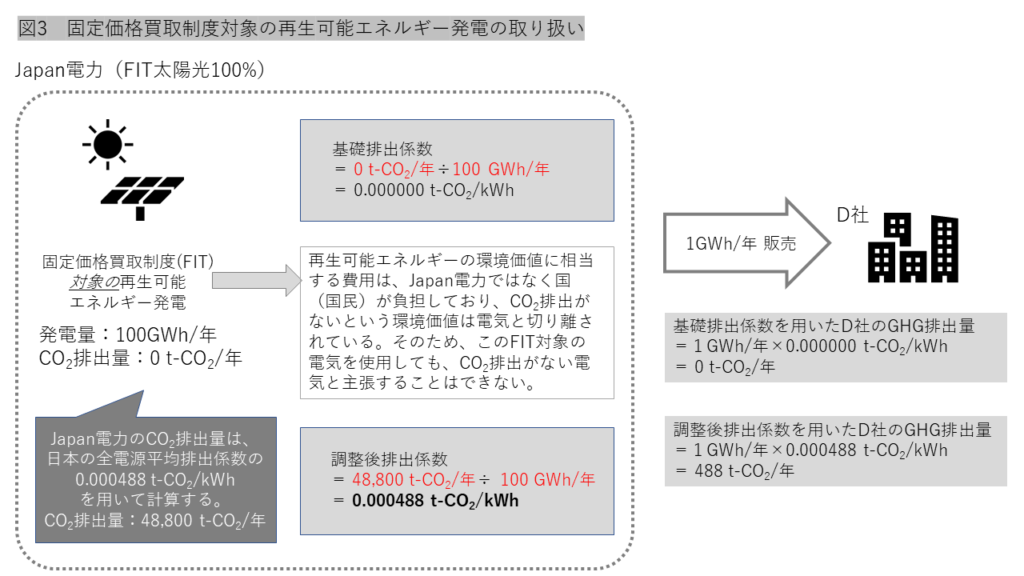

基礎排出係数と調整後排出係数の理解をしやすくするため、販売する電気のすべてを固定価格買取制度(FIT)対象の再生可能エネルギー由来の電力で賄っているJapan電力(仮名)の基礎排出係数、調整後排出係数、Japan電力の電気を購入したD社のGHG排出量の計算イメージが図3になります。

FIT対象の電気は、電気利用者が公平に負担する再エネ賦課金によって成り立っている電気であるため、制度上、「CO2排出量がない」という環境価値を持っていないと定義されています。基礎排出係数が0.000000 t-CO2である一方、調整後排出係数は0.000488 t-CO2となり、それぞれの排出係数を用いて計算したD社のGHG排出量も0 t-CO2、488 t-CO2と大きな差が生じます。

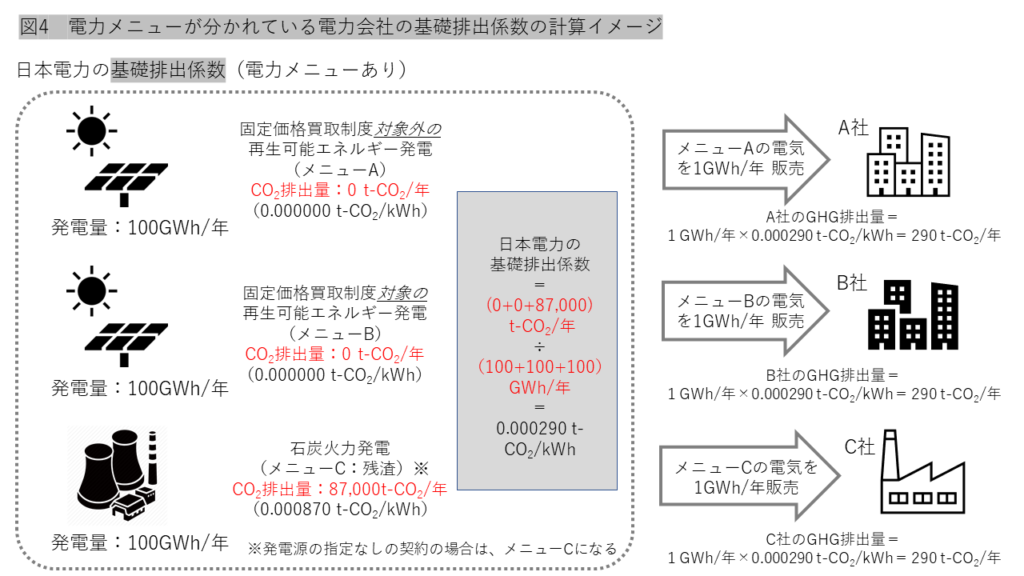

続いて、再エネ100%電気など、複数の電気購入メニューがある電力会社の基礎排出係数の計算イメージ(図4)を見てみましょう。

発電源が違う場合でも、すべてのメニューの基礎排出係数は同じになります。

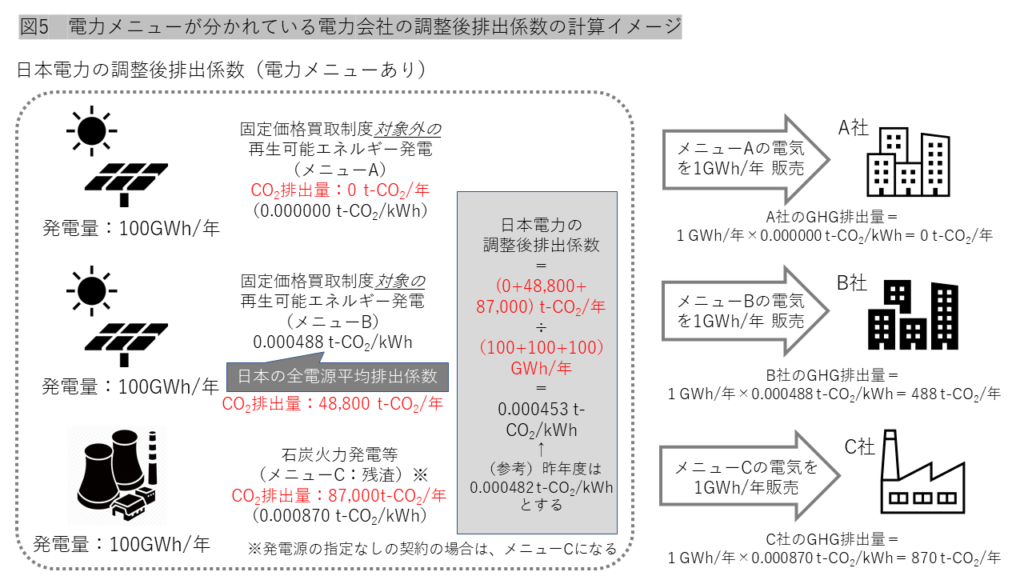

以下の図5は、複数の電気購入メニューがある電力会社の調整後排出係数の計算イメージです。

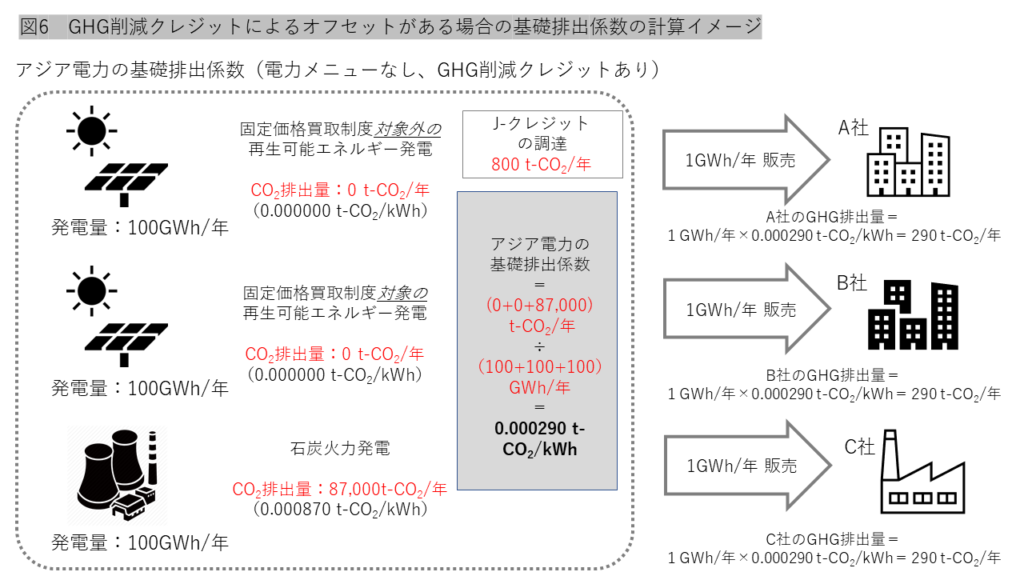

続いて、GHG削減クレジットを調達し、自社のGHG排出量をカーボン・オフセットしている電力会社の基礎排出係数の計算イメージ(図6)を見てみましょう。基礎廃排出係数にはGHG削減クレジットの分は考慮されません。

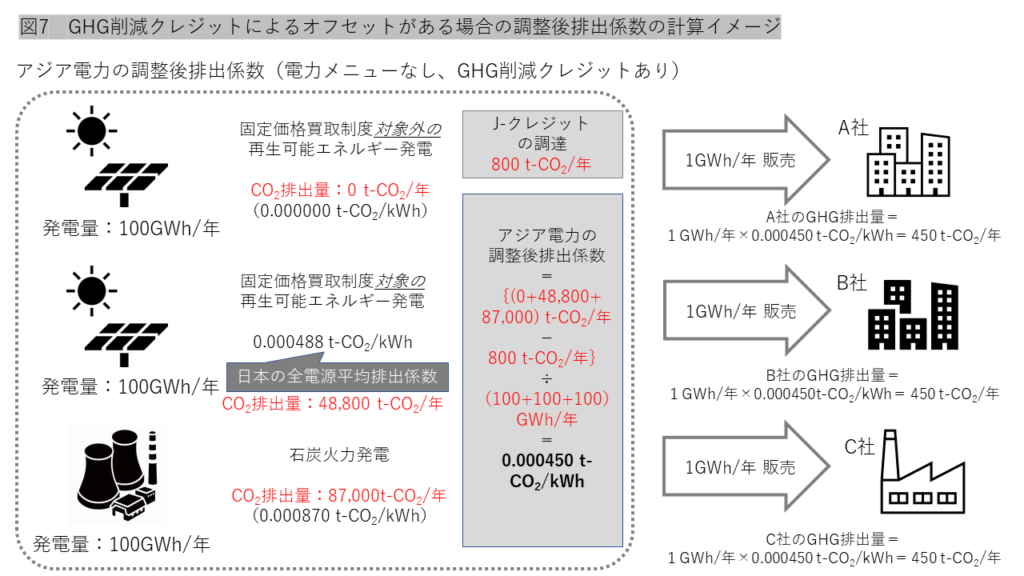

以下の図7は、GHG削減クレジットを調達し、自社のGHG排出量をカーボン・オフセットしている電力会社の調整後排出係数の計算イメージです。GHG削減クレジットの分が差し引かれて排出係数が計算されています。

図3~図7で紹介したイメージの排出係数は、「電気事業者別排出係数」では、以下のような形で公表されますので参考にしてください(図1:再掲)。

近年は、電力自由化により、電気を購入する電力会社の選択肢が広がっています。また、気候変動対策に対する関心の高まりから、再生可能エネルギー由来の電力使用やGHG排出削減に対する社会的要求が強まっています。電力会社および電力メニューの選択は、企業の気候変動対策として非常に大き手段となります。基礎排出係数と調整後排出係数を十分に理解した上で、より環境にやさしい電気を購入する企業が増えることを期待したいと思います。

補足事項

電気の排出係数の実際の計算は、かなり複雑でわかりにくいものになっています。本コラムでは基本的な考え方を紹介するために単純化してわかりやすいイメージとしてご紹介しています。より正確な算定方法を理解するためには、以下の資料をご参照ください。